enero 29, 2014 at 22:40

A poco del comienzo de las paritarias, que se anticipan aún más conflictivas que las de años anteriores, un informe de ‘Economía&Regiones’ explica por qué el escenario se viene complicado. Inflación, devaluación, y menor nivel de actividad, son las 3 claves.

1. La Remuneración Bruta Promedio del Sector Privado creció un 26% interanual

De acuerdo a las últimas cifras suministradas por el Ministerio de Economía sobre la base de la información provista por el Sistema Integrado de Jubilaciones y Pensiones (SIJP), la “remuneración bruta” promedio mensual del sector privado registrado al tercer trimestre de 2013 ascendió a $8.446, evidenciando un incremento del 26% respecto al mismo trimestre de 2012 pero una disminución con respecto al trimestre anterior dado que la serie presenta la estacionalidad de los sueldos complementarios devengados en Junio.

Si se tiene en cuenta la inflación estimada por el INDEC en el mismo período (+10,5%), los salarios privados habrían registrado un incremento real del 15,5%, cifra que no se correspondería con el incremento de la productividad laboral, en un marco de debilitamiento de la economía (+1.7% de crecimiento real del PBI en los últimos cuatro trimestres según el INDEC). Por otra parte, si se considera la inflación publicada por el Congreso Nacional acumulada a Septiembre 2013 (+25,4%), el aumento real prácticamente no existió.

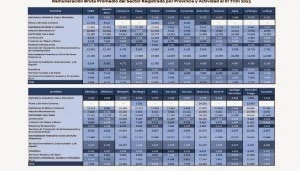

Las remuneraciones más altas del sector privado corresponden a la Región Patagónica y la Ciudad de Buenos Aires, siendo Santa Cruz la provincia con mayor remuneración promedio ($16.826).

En tanto, las provincias de Santiago del Estero y Tucumán (que pertenecen a la región del NOA) son las provincias de menor remuneración ($5.885 y $5.984, respectivamente). Si se comparan estos niveles con los de la Provincia de mayor salario promedio (Santa Cruz), se tiene que la remuneración promedio santacruceña es 2,86 veces superior a las de las provincias de menor salario.

La disparidad salarial se relaciona directamente con la estructura y las características salariales de los entramados productivos preponderantes en cada región, dejando entrever que la región patagónica y la Ciudad de Buenos Aires presentan los mayores niveles salariales, dado que gran parte de su economía se encuentra ligada al sector hidrocarburífero y los servicios financieros, respectivamente.

Las características salariales del sector industrial y de las economías regionales con una elevada competitividad internacional explican los niveles de salario vigentes en las provincias intermedias. Por último, las condiciones salariales del sector agropecuario y comercial establecen los niveles salariales del sector privado en las provincias del Norte del país. Además, las regiones con mayores niveles de pobreza, desempleo y empleo formal, tienden a generar un “achatamiento” en las remuneraciones medias, producto de la abundante mano de obra (no calificada) disponible.

El incremento interanual de los salarios privados también resultó heterogéneo a nivel provincial, al observarse 14 provincias donde los salarios crecieron por encima del promedio (26%). La Provincia de Mendoza fue la que mostró la menor variación (20,8%), mientras que Neuquén la mayor (32,8%).

A nivel regional, el mayor incremento nominal de las remuneraciones se observa en NOA (27,2%), seguido por la región Patagónica (27,1%) y el Centro (27%), con incrementos por encima de la media nacional (26%). En la región NEA el incremento fue igual a la media. En cambio, la región Pampeana y Cuyo observaron un incremento promedio levemente inferior a la media nacional (26,6% y 24,9% respectivamente).

Nuevamente las diferencias provinciales, y regionales, en los incrementos salariales del sector privado registrado, están directamente relacionados con el entramado productivo, las negociaciones colectivas, el nivel general de precios y la situación del mercado laboral (oferta y demanda de mano de obra) en cada región geográfica, como se verá más adelante.

2. Los Puestos de Trabajo del Sector Privado crecieron 1,2% con respecto al tercer trimestre de 2012

Al tercer trimestre de 2013, la cantidad promedio de puestos totales declarados ascendió a 7.810.218, presentando un incremento del 1% respecto al mismo trimestre de 2012. Es decir, existirían 79.046 puestos de trabajos formales más que en el tercer trimestre del año anterior, con una tasa de generación de empleo superior a la observada en los trimestres anteriores, al haberse observado un leve incremento del PBI en el segundo trimestre del año en curso.

Resulta interesante destacar que durante el tercer trimestre de 2013, los puestos declarados del sector privado alcanzaron a 6.296.5872, incrementándose un 1,2% respecto de la cantidad declarada en el mismo trimestre de 2012, es decir que se habrían creado 72.739 puestos nuevos. Con respecto al trimestre anterior se produjo una caída de 0,2%.

En tanto, en el mismo período, si asimilamos al sector público la diferencia existente entre el total de puestos declarados y los puestos privados declarados (es decir 1.513.631), este sector habría creado en el mismo período 8.924 nuevos puestos de trabajo, presentando un incremento del 0,59% respecto al tercer trimestre de 2012, tasa inferior a la experimentada por los puestos de trabajo del sector privado.

A pesar de que el promedio nacional da un incremento en la cantidad de puestos de trabajos del sector privado de un 1,2%, el comportamiento en las provincias fue un tanto dispar. En la gran mayoría de las provincias (15) se evidenciaron aumentos por encima del promedio nacional, siendo las tasas más elevadas las de las provincias de La Rioja (7,2%,), Tierra del Fuego (7%), Neuquén (6,7%) y Chaco (6,6%). San Luis y Buenos Aires crecieron en igual proporción que la media. Luego nos encontramos con un grupo de 7 provincias que crecieron en menor proporción que la media nacional.

La provincia de Mendoza que no presentó variaciones en la cantidad de puestos de trabajo. Y por último están las 2 provincias (Salta y Tucumán) que tuvieron variaciones negativas respecto al promedio, siendo estas las provincias que perdieron un 0,1% y 2% de sus puestos de trabajo respectivamente.

No obstante, es de destacar que de los 72.739 puestos de trabajo privados creados a nivel nacional, el 36% tuvieron lugar en las regiones Patagónica y NEA (26.295 puestos de trabajo), siendo Neuquén y Misiones las dos provincias que generaron la mayor cantidad de puestos de trabajo en el período en cuestión (6.170 y 4.818). Otro 21,7% se circunscribió a la Región Centro, donde los puestos de trabajo se expandieron en 15.807, entre las provincias de Córdoba (7.285) Santa Fe (6.748) y Entre Ríos (1.774).

En la Región Patagónica, se crearon 15.851 puestos de trabajo entre el tercer trimestre de 2013 y el mismo de 2012: 6.170 en Neuquén, 4.643 en Río Negro, 2.753 en Tierra del Fuego, 1.219 en La Pampa, 561 puestos en Chubut y 505 en Santa Cruz.

En la Región Pampeana, se ganaron 24.914 puestos de trabajo, como consecuencia de la suba observada en la provincia de Buenos Aires (23.165 puestos de trabajo), mientras que en la Ciudad Autónoma de Buenos Aires aumentaron en 1.749.

En el NOA, se generaron 3.110 puestos de trabajo entre las provincia de La Rioja (2.073), Catamarca (1.812), Santiago del Estero (1.703), Jujuy (1.191); presentando pérdidas en las provincias de Salta (-138) y Tucumán (-3.531).

En la Región Cuyo, se crearon 2.615 puestos de trabajo: 1906 en San Juan, 690 en San Luis y 19 en Mendoza.

Cabe destacar que, a pesar de estas variaciones interprovinciales, el 57% de los puestos de trabajo siguen concentrados en la región Pampeana, seguido de la región Centro (19%). El resto de las regiones presentan participaciones de entre el 7% y 4%.

Al analizar los puestos de trabajo declarados por sector, se observa que los sectores de la Industria Manufacturera y el Comercio captan el 37% del total de los puestos, ambas actividades presentarían un leve incremento interanual (0,88% y 1,06%, respectivamente). Los mayores incrementos se dieron en los sectores Servicios Sociales y de Salud (+3,43%) y en la Explotación de Minas y Canteras (+2,95%).

Otro sector relevante y de importancia en la economía es el de la construcción el cual presentaría un leve aumento en el nivel de empleo registrado, recuperándose de la caída experimentada en los trimestres anteriores, aunque aún no se observaría una recuperación del sector. Cabe mencionar que es un sector con un alto porcentaje de trabajo informal, por lo que se esperaría que dicho indicador mejore en los próximos períodos debido a que se observarían incrementos en el nivel de actividad.

3. Disparidades Salariales por sector de Actividad Económica y Región

Considerando las cifras promedio al tercer trimestre de 2013 suministradas por el Sistema Integrado de Jubilaciones y Pensiones (SIJP), sobre el nivel de las remuneraciones de los puestos de trabajo del sector registrado en los distintos sectores de actividad económica, incluido el sector público, $8.695 mensuales, se concluye que el “sector productor de bienes” fue el de mayor remuneración bruta, con un promedio de $9.857, mientras las remuneraciones más bajas correspondieron a los sectores “productores de con un promedio de $8.285 mensuales.

Dentro del sector productor de bienes, los salarios más altos corresponden a los empleados del sector de minas y canteras, y suministro de energía, que percibieron un salario promedio de $25.653 y $17.421 respectivamente, siendo esta última la actividad con mayor incremento interanual. En tanto, los de la industria manufacturera tuvieron un ingreso mensual de $11.024, con un incremento salarial del 28,6% interanual, mientras que los de la construcción registraron ingresos promedios de $7.088, con una suba del 19,7% respecto a la remuneración promedio observada en el mismo trimestre de 2012, siendo esta la actividad que menor incremento registró.

Dentro de los empleados registrados en el sector servicios, los que se desempeñan en el sector de intermediación financiera percibieron las mayores remuneraciones mensuales ($14.665). Más lejos le sigue el sector Transporte, con remuneraciones promedios de $11.111 y Administración gubernamental $9.485.

El comercio se ubica en cuarto lugar entre las actividades con salarios más altos dentro del sector servicios ($7.590) habiendo presentado también un incremento superior a la media (+26%). Por último, los que trabajan en actividades vinculadas a la “hotelería y restaurantes”, ganaron $5.291, presentando el salario más bajo entre las distintas actividades.

Como mencionáramos anteriormente, con las subas nominales interanuales de las remuneraciones promedio, la mayoría de los sectores económicos registrados lograron aumentos cercanos y hasta superiores a la inflación de 2012 (+25,6%, según relevamientos de Direcciones de Estadísticas Provinciales).

Siguiendo lo observado a nivel nacional, las tres provincias con mayores salarios (Santa Cruz, Tierra del Fuego y Chubut) encuentran explicación en la alta participación del sector de explotación de minas y canteras, que presenta las remuneraciones brutas más altas ($) 27.859, $30.463 y $31.839, respectivamente).

En segundo lugar, se destaca el sector electricidad, gas y agua el cual presenta un salario promedio de $24.318 en Santa Cruz, $34.616 (Tierra del Fuego) y $21.774 (Chubut). La tercera actividad que presenta en las mencionadas provincias salarios superiores a la media es la industria manufacturera, la cual en la provincia de Tierra del Fuego registraría un salario bruto de $19.794, seguido de Santa Cruz ($15.995) y Chubut ($13.782).

Por el lado contrario, se encuentran Misiones, Tucumán y Santiago del Estero, las cuales presentarían el menor salario promedio del país. En las provincias de Misiones ($2.802) y Tucumán ($3.214) la agricultura, ganadería, caza y silvicultura presentan los salarios más bajos y estos se ubican por debajo del salario mínimo vital y móvil que en agosto de 2013 alcanzó los $3.300. En cambio en el caso de la provincia de Santiago del Estero es el sector de la enseñanza el que presenta los menores salarios ($3.858). Las únicas actividades que superaron la media en las tres provincias de menores retribuciones fueron electricidad, gas y agua, transporte y la intermediación financiera.

4. Perspectivas 2014: un escenario de negociaciones complicado, con posible caída real del salario

El año 2014 va a ser un escenario complicado para la negociación salarial de los distintos sectores de la economía por varias razones.

En primer lugar, la inflación del año 2013 evaporó los aumentos nominales otorgados a principios del año, lo que impulsa a pedir incrementos que tiendan a recomponer esta situación, y además, solicitar aumentos por la inflación futura.

Aun cuando el Gobierno Nacional lanzó un plan Precios Cuidados, el efecto que tendrá es dudoso, sobre todo si se tiene en cuenta que se vienen implementando estos mecanismos hace varios años, y una negociación tras otra termina con un nuevo piso de precios al alza. Por otra parte, la falta de estadísticas oficiales serias sobre inflación, agrega aún más confusión a la hora de cerrar las negociaciones.

En segundo lugar, la reciente devaluación significativa del peso genera incertidumbre sobre el efecto futuro en el nivel general de precios. Si bien el tipo de cambio nominal no importa en sí, lo que importa es el tipo de cambio real (ajustado por inflación) implícito detrás de la paridad cambiaria, el que quedará determinado por la proporción y velocidad de impacto en los precios de la suba cambiaria. La proporción en la cual la devaluación se traduce a precios se denomina “pass-through” y depende de factores macro y microeconómicos.

En tercer lugar, para este año se estima un menor nivel de actividad, producto de las inconsistencias de la propia macroeconomía argentina y la desaceleración de Brasil, nuestro principal socio comercial. Con un menor nivel de actividad se espera una menor demanda de trabajo y por tanto, una posible suba del desempleo, lo que jugará en sentido contrario al momento de cierre de las paritarias.

En este marco general de incertidumbre, el Ministerio de Trabajo está aceptando que algunos gremios posterguen sus paritarias para más adelante, cuando supuestamente existan más certezas sobre el alcance del acuerdo de precios y otras variables económicas.

Para tener una magnitud de los primeros reclamos de aumento salarial, podemos enumerar los siguientes casos a modo de ejemplo:

• En la provincia de Buenos Aires la Asociación de Trabajadores del Estado (ATE) estima que la negociación salarial alcance como piso el 30% y sumado a realizar una negociación trimestral dado que los gremios no quieren paritarias cerradas en este contexto económico.

• Los docentes bonaerenses también pedirían un aumento del 30% y una recomposición en el salario básico que es de $1.812,80. El referente de Suteba indicó que su pedido será llevar el salario inicial del docente bonaerense a unos $4.500, para después poder discutir un aumento salarial para 2014.

• Por otra parte, la Confederación General del Trabajo (CGT) y la Central de Trabajadores de Argentina (CTA) oficialistas hablaron de un pedido que rondaría el 26%.

• La Federación de Trabajadores del Complejo Industrial Oleaginoso, Desmotadores de Algodón y Afines reclama un aumento de 29,5% para la categoría inicial y de 35% para la más alta.

En el plano de la administración pública provincial, y como se ha señalado en otros informes de E&R, los aumentos salariales a las fuerzas de seguridad en provincias modifican el escenario fiscal de 2014. Es muy probable que a partir de estas subas salariales a las fuerzas de seguridad, el resto de la planta pública provincial reclame incrementos por encima de lo que se esperaban antes de los recientes conflictos sociales.

Esta generalización de los incrementos salariales afectará el resultado primario, el déficit fiscal y las necesidades financieras del sector público provincial.

U24

No hay comentarios:

Publicar un comentario